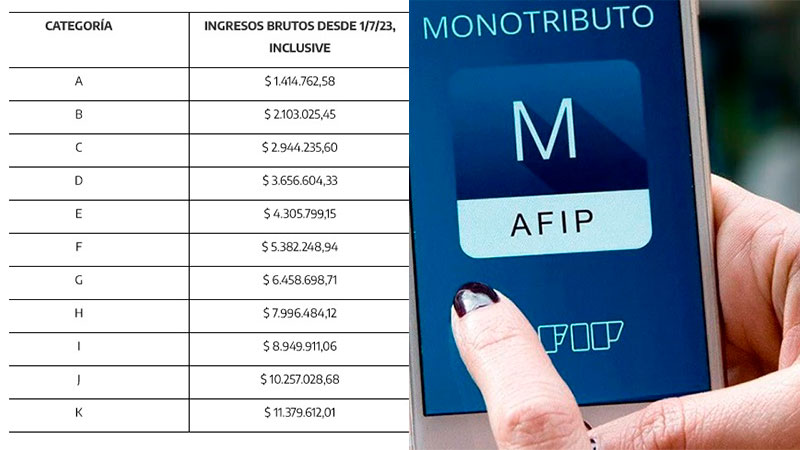

A los efectos de la recategorización que vence el próximo 20 de julio, el Ejecutivo actualizó los valores del parámetro ingresos brutos anuales, lo que implica una descompresión frente al proceso inflacionario. Pero, con el fin de determinar si hubo modificaciones deben considerarse las posibles variaciones ocurridas en los últimos doce meses y, adicionalmente, no perder de vista dos aspectos, entre otros, que son parte del mecanismo de categorización y, por ende de la recategorización.

Esos dos aspectos son:

- Si el pequeño contribuyente percibe ingresos por prestaciones de servicios y por venta de cosa muebles ¿cuáles de las dos actividades prevalece?

- En el caso en que la mayoría de los parámetros pertenecen a la misma categoría , menos alguno o algunos, ¿cómo se determina la categoría?

Como cuestión previa vale recordar que para que exista recategorización a una categoría menor o a una mayor debe verificarse una modificación en los parámetros.

Ventas y servicios

Considerando que existe modificación, qué sucede en el primer supuesto.

Cuando un pequeño contribuyente percibe ingresos por una actividad que califica como servicios, por caso reparación de artículos eléctricos, y otra de venta de cosas muebles (vende lamparitas y enchufes), luego de cotejados todos los parámetros para encuadrarse, deberá recategorizarse en la actividad (servicios o venta de cosas muebles) que le genera mayores ingresos.

La importancia de esta determinación reside en que si son mayores los ingresos por servicios sólo podrá mantenerse en el Monotributo si no excede los parámetros de la categoría H; en cambio, si prevalecen los ingresos de venta de cosas muebles puede permanecer en el régimen simplificado siempre que no exceda los parámetros de la categoría K.

En el caso de venta de cosas muebles siempre debe cotejarse con el precio máximo de venta admitido por el régimen, que no fue actualizado.

Encuadre de parámetros

Con relación al segundo interrogante, hay que prestar atención a si todos los parámetros coinciden con los dispuestos en una misma categoría o si alguno o algunos de ellos encuadran en los valores de otras categoría mayores o menores.

En estos supuestos hay que tener presente que la categoría se define en función del parámetro perteneciente a la mayor categoría. En particular, actualmente, adquiere importancia el parámetro alquileres devengados.

Los ingresos anuales fueron actualizados y quedaron más acordes a la realidad económica, pero no así el monto de los alquileres. Como, en general, los valores de los parámetros físicos de consumo de energía eléctrica y superficie no varían puede suceder que todos los parámetros correspondan a una categoría, por ejemplo la C, pero el monto de alquileres encuadre en la E. De ser así, la recategorización será en la categoría E.

Sintetizando. De ejercerse venta de cosas muebles y servicios, la pertenencia a una u otra actividad la define la de mayores ingresos.

En los supuestos en que algún o algunos parámetros no pertenezcan a la misma categoría a la que pertenecen la mayoría de ellos, la recategorización la define el parámetro que encuadre en la mayor categoría.

Fuente: Radio Dos.

{kind=link}

Comentarios